定年までに終わらせる賢い住宅ローンとは?

マイホームを購入するのであれば、定年以後もローンを支払いますか?

住宅ローンを、35年間で計画するお客様は多いです。しかし、35年以内に定年を迎える方は、定年後収入が大幅に減ることを考慮し、繰り上げ返済や、一括返済を考えなければいけません。

30歳を超えると35年ローンは年々厳しくなっていきます。

繰り上げ返済や、一括返済が難しいようであれば、住宅ローン期間の短縮を考えなければなりません。

多くの不動産会社では組めるローンの資金計画をしていますが、お客様自身が、実際に支払えるローンであることが重要です。

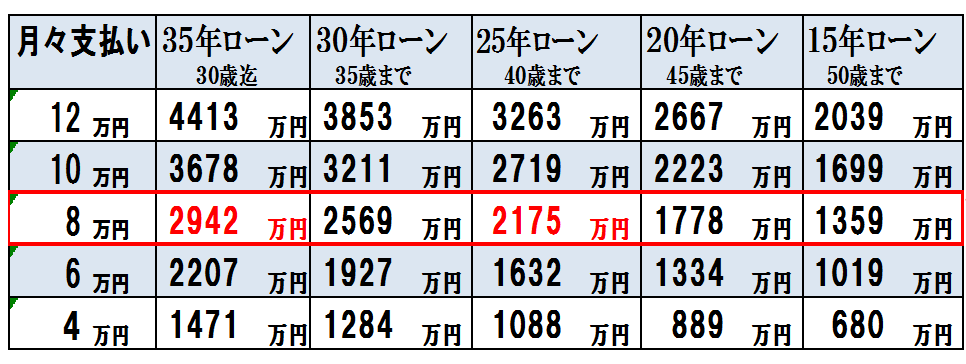

定年までに終わらせる、毎月支払い額、年齢による、ローン早見表を作りました

※上記早見表は、 当社取扱い銀行にて 0.775%の金利適応時 ボーナス支払い0円で計算しています。金利や支払い条件は、お客様のお勤め先や自己資金、現在の借入状況等で前後致しますので詳細はご相談ください。

支払をそのままに期間を短縮すると、ローン価格(予算)が大きく目減りします。

月々の予算が8万円の場合、35年ローン組めるお客様は2942万円の物件を購入することができますが、25年ローンのお客様の場合、2175万円の物件しか購入することができません。

●10年間期間を短縮すると、765万円予算を下げなければなりません!

住宅ローンの期間を短縮しても、予算を変えない場合は、毎月の返済金額が大きく上がってしまいます。

3000万円のローンを組む場合、35年ローン組む客様は月々8万1500円の支払ですみますが、25年ローンを組む客様の場合、月々11万円の支払が必要となります。

●10年間期間を短縮すると、月々のローン支払は3万円近く高額になります!

このように、年齢(住宅ローン期間)により予算が大きく変動します。

住宅ローンは早く取り組むと有利です。

マイホームは急いで探すものではありません。

賃貸住宅とは違い、一生生活するマイホームは妥協したくない…もちろんです!!その気持ちよく解ります。

これまで何千人ものお客様とお話しし、マイホーム探しのお手伝いをしてきました。出産や育児に追われ、お家さがしまで手が回らない方や、マイホームは貯金が出来てからという方に、是非、将来のマイホームについて知識をつけ、勉強や、準備をしてほしいと思います。マイホーム探しを始め、『もっと早く相談(勉強)しておけばよかった』『定年の事、考えると予算厳しいね…』(たくさんのお客様からこんな声を頂きます)

そんな後悔の声を、少しでも減らせれば良いなと思い今回のお話を記載しました。

いずれ、マイホームを購入したい。マイホームに妥協をしたくない…と、考えるのであれば是非物件見学会にご参加ください。無理のない資金計画を立て、購入すべきタイミングを解りやすくアドバイスします。

T’sカンパニー株式会社 代表取締役 田中 康弘

![]()