- トップページ

- 失敗しない家の選び方

- 自己資金はどこまで必要か?

自己資金はどこまで必要か?

不動産を購入する際、まずは頭金を貯めてから、というのが常識的な考え方でしょう。

物件価格の1割~2割というのが、一般的な頭金の額とされています。

しかしながら、本当に頭金は必要なのでしょうか?

物件価格の1割~2割というのが、一般的な頭金の額とされています。

しかしながら、本当に頭金は必要なのでしょうか?

3000万円の物件を例に計算してみましょう。

頭金に300万円を支払い、2700万円ローンを組んだ場合、35年ローンで、月々の返済額は、約77,165円です。頭金なしなら、これが約85,739円になります。月々の払いは、8,600円ほどしか違いません。

(現行金利:2.475%-1,4%=1.075% 35年ローン、ボーナス無しの計算※2)

ところが、現在賃貸住宅に住んでいる方が頭金分の貯金を作ろうとすれば、家賃+貯金分の出費が月々必要となります。 仮に3.5万円を月々貯めて、300万円の貯金を作ろうとしたら、

300÷3.5=85.71…

85ヶ月ですから、約7年かかります。

家賃7万円の物件に住んでいるとしたら、この間ずっと、10.5万円(3.5+7=10万円)の出費がかさむことになります。

年間126万円。7年ですと、実に882万円が必要になります。

先に物件を購入してしまえば、このうち、家賃分の588万円が不要なのです。

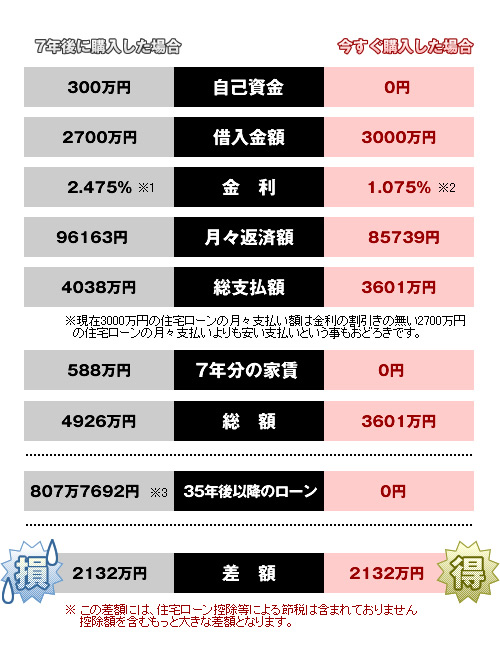

今すぐ購入した場合と、7年後に300万円の頭金を積んで購入した場合の比較です。

仮定1

住宅資金として、毎年100万円のペースで貯める計画

仮定2

家賃は300万円の自己資金をためるため7年かかったとして7年×12ヶ月×7万円で計算

差額の他にも、こんなプラス面があります!

1.近いうちに消費税があがる可能性が大きい

2.住宅ローン控除は平成29年まで

3.不動産に関する軽減措置は、 租税特別借地法の見直しにより廃止可能性

★税率が徐々に上がる事は間違いない様です。

※1…将来金利は上昇するであろうと思われるが、当シュミレーションでは、現在の金利で計算する。但し金利優遇は0で計算

※2…当社提携金融機関利用で最大1.7%の金利優遇が可能であるが、今計算は1.4%優遇で計算。

※3…10万2036円×7年×12ヶ月のローン返済

1.近いうちに消費税があがる可能性が大きい

2.住宅ローン控除は平成29年まで

3.不動産に関する軽減措置は、 租税特別借地法の見直しにより廃止可能性

★税率が徐々に上がる事は間違いない様です。

※1…将来金利は上昇するであろうと思われるが、当シュミレーションでは、現在の金利で計算する。但し金利優遇は0で計算

※2…当社提携金融機関利用で最大1.7%の金利優遇が可能であるが、今計算は1.4%優遇で計算。

※3…10万2036円×7年×12ヶ月のローン返済

頭金を用意してから購入するデメリットは、それだけではありません。

-

1.将来に対する不安が大きくなります。

ローンを組むのが遅れれば、それだけ老後の不安が大きくなります。30歳で35年ローンを組めば、65歳で完済できます。これが7年遅れれば、完済は72歳です。いかに長寿の時代とはいえ、70歳過ぎてまで月々ローンを払わねばならない、金利がもし同じだったとしても7年×12ヶ月×8.5万(支払)が損ですというのでは、健康面や収入面を考えると、不安はやはり大きいでしょう。

-

2.金利負担の増大

現在の金利は、2.475%ですが、将来的には、4%前後になる可能性が強いと言われています。また、金利の割引もいつまであるか解りません。

-

3.税金及び印紙代の増額

3000万円の家を取得するには、本来、印紙代、収得税、登記費用・固定資産税などが、約140万円かかります。現在は軽減処置がされ、上記費用は約30万円ですみます。その差額は、約110万円にもなります。なお、住宅ローン控除が使える今であれば、更にその差は、なんと「270万円」になります。バブル崩壊後に作られた景気浮揚策の一環で、現在、これらの費用は免除されています。 所得に対するローン控除もあります。しかしながら、あくまで暫定的な措置です。

-

4.消費税増税の可能性

3000万円の家の建物代金を1500万円と仮定した場合、現在の8%が10%に増税されれば、120万円だった消費税負担は150万円にまでふくらみます。自民、民主揃って、消費税の増税には、賛成の姿勢を示しています。遠からず増税があるもの、と考えるべきでしょう。

もし今、家賃が払えている方なら、頭金なしに家を取得することは可能です。先の計算通り、7万円の家賃が払え、月々3万5000円の自己資金のためれる方であれば、もっと楽に3000万円の物件を購入することが可能なのです。そしてその方が、経済的にもお得な場合が多いのが現実です。 お客様ごとに収入やライフスタイルは異なります。 もちろん、購入したい物件の価格も違うでしょう。 自己資金があると確かに住宅ローンの支払いは楽になりますが、ためるのを待つという事はお客様にとってのよい選択肢ではないでしょうか。どういったプランなら、どんな物件の購入が可能なのか、弊社にご相談いただければ、お客様にご満足いただけるまで、ご一緒にさまざまな可能性を検討いたしたいと思っています。どうぞお気軽にご連絡ください。

お金編 良いこと悪いこと、すべて教えます